Le boni ou le mali de fusion correspond à un écart comptable qui apparaît lors d’une opération de fusion, lorsque la société absorbante détient déjà des titres dans la société absorbée.

Il correspond à la différence entre la quote-part d’actif net reçue par la société absorbante lors de la fusion et la valeur comptable des titres. Concrètement, il traduit la différence entre ce que valent les titres dans les comptes de l’absorbante et la valeur de ce qu’elle récupère réellement lors de la fusion.

Cet article revient sur le fonctionnement du boni et du mali de fusion, leurs modalités de calcul, leur traitement comptable ainsi que leur régime fiscal.

Le fonctionnement d’une opération de fusion

La fusion d’entreprise : définition

Une fusion d’entreprise est une opération juridique qui consiste, pour deux sociétés ou plus, à se regrouper pour n’en former plus qu’une.

La fusion peut prendre deux formes :

- la fusion-réunion, par laquelle plusieurs sociétés existantes transmettent leur patrimoine à une société nouvelle qui seule subsiste à l’issue de l’opération ;

- la fusion-absorption, par laquelle une société existante (la société absorbante) absorbe une ou plusieurs autres sociétés (les sociétés absorbées), seule la société absorbante subsiste à l’issue de l’opération.

Les effets d’une fusion

La fusion entraîne :

- la dissolution sans liquidation de la ou des sociétés absorbées ;

- la transmission universelle de leur patrimoine à la société absorbante ou à la société nouvelle ;

- l’attribution de titres de la société absorbante ou de la société nouvelle aux associés des sociétés absorbées.

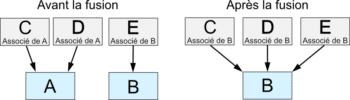

Exemple de fusion-absorption

La société A et la société B fusionnent. La société B absorbe la société A. Les différents actifs (immeubles, créances, stocks, trésorerie…) et passifs (dettes, provisions…), ainsi que les contrats en cours et les salariés de la société A, sont transmis à la société B dans leur totalité.

À l’issue de l’opération, la société A disparaît. Les associés de la société A deviennent associés de la société B : leurs titres dans la société A sont échangés contre des titres de la société B. Afin de permettre cet échange, la société B procède à une augmentation de capital.

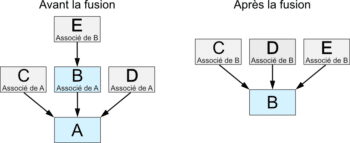

Origine du boni et du mali de fusion

Le boni ou le mali de fusion apparaît dans une situation particulière : lorsque la société absorbante détient une participation dans la société absorbée avant l’opération de fusion-absorption.

Dans cette situation, la société absorbante est donc elle-même associée de la société absorbée. Or, lors d’une fusion, les associés de la société absorbée reçoivent en principe des titres de la société absorbante en échange de leurs anciens titres.

La société absorbante ne peut toutefois pas recevoir ses propres titres. Par conséquent, elle émet uniquement les titres à destination des autres associés de la société absorbée. Les titres qu’elle détenait dans l’absorbée ne font donc pas l’objet d’un échange et sont simplement annulés lors de la fusion.

C’est à cette occasion que se constate le boni ou le mali de fusion.

Détermination du boni ou du mali de fusion

Le calcul du boni ou du mali de fusion

Avant la fusion, la participation détenue dans la société absorbée figure à l’actif du bilan de la société absorbante sous la forme de titres de participation.

Lors de la fusion, ces titres sont annulés puisque la société absorbée disparaît.

Le boni ou le mali de fusion correspond alors à la différence entre :

- la valeur de la quote-part d’actif net reçue par la société absorbante au titre de sa participation dans la société absorbée (c’est-à-dire la part du patrimoine de la société absorbée revenant à l’absorbante) ;

- et la valeur comptable des titres de la société absorbée figurant à l’actif de la société absorbante.

L’interprétation du boni ou du mali de fusion

Le calcul du boni ou du mali peut être résumé de la manière suivante :

|

Boni/Mali = Quote-part d’actif net reçu – Valeur comptable des titres annulés |

|

| Élément | Définition |

| (X) Quote-part d’actif net reçue | Part du patrimoine de la société absorbée revenant à la société absorbante au prorata de sa participation |

| (Y) Valeur comptable des titres annulés | Valeur au bilan des titres de participation détenus par l’absorbante dans l’absorbée |

| Résultat : (X – Y) | Différence entre valeur reçue et valeur comptable |

Lorsque la différence calculée est positive, il s’agit d’un boni de fusion. Lorsqu’elle est négative, il s’agit d’un mali de fusion.

Un boni de fusion traduit généralement le fait que la participation détenue dans la société absorbée avait été acquise à un prix inférieur à la valeur de la quote-part d’actif net finalement reçue lors de la fusion.

À l’inverse, un mali de fusion traduit le fait que les titres de participation figuraient au bilan pour une valeur supérieure à la quote-part d’actif net reçue.

| Résultat | Nature | Signification |

| X – Y > 0 | Boni de fusion | La participation a été acquise « moins cher » que ce qu’elle vaut au moment de la fusion |

| X – Y < 0 | Mali de fusion | La participation a une valeur comptable supérieure à sa valeur actuelle |

Le calcul du boni ou mali de fusion fait partie des éléments examinés par le commissaire à la fusion dans le cadre de sa mission d’évaluation de l’opération de fusion et de vérification de l’équité du rapport d’échange.

Calcul du boni et mali de fusion : exemple

La société B détient 80 % de la société A. Les titres de participation de la société A sont inscrits à l’actif du bilan de B pour une valeur comptable de 500 k€.

Lors de la fusion, la valeur de l’actif net transmis par A est évaluée à 812,5 k€.

La quote-part d’actif net revenant à B au titre de sa participation est donc de 650 k€ (812,5 k€ × 80 %).

La différence positive entre cette quote-part d’actif net (650 k€) et la valeur comptable des titres annulés (500 k€) constitue un boni de fusion de 150 k€.

| Étape | Calcul | Montant |

| Quote-part d’actif net revenant à B | 812,5 * 80 % | 650 k€ |

| Valeur comptable des titres A dans B | Donnée de l’énoncé | 500 k€ |

| Boni/Mali de fusion | 650 – 500 | 150 k€ (boni) |

Comptabilisation et fiscalité du boni de fusion

Boni de fusion : définition

Un boni de fusion correspond à l’écart positif entre la part d’actif net reçu par la société absorbante à hauteur de sa participation détenue dans la société absorbée et la valeur comptable de cette participation.

Comptabilisation du boni de fusion

Le boni de fusion est comptabilisé :

- dans le résultat financier à hauteur de la quote-part des résultats accumulés et non distribués par la société absorbée depuis l’acquisition des titres par l’absorbante ;

- dans les capitaux propres pour le montant résiduel.

La comptabilisation dans le résultat financier s’explique par le fait que, si ces résultats avaient été distribués sous forme de dividendes, l’absorbante les aurait comptabilisés en résultat financier.

Le régime fiscal du boni de fusion

Le boni de fusion est qualifié de plus-value d’annulation des titres. Il est imposé différemment selon le régime fiscal applicable à l’opération de fusion.

Si l’opération de fusion bénéficie du régime de faveur, alors le boni de fusion constitue une plus-value exonérée, qu’elle soit à court terme ou à long terme (s’il s’agit d’une plus-value à long terme, elle ne donne pas lieu à la quote-part de frais et charges de 12 %).

Si l’opération relève du régime de droit commun, le boni de fusion relève :

- du régime des plus-values à long terme si les titres annulés sont des titres de participation détenus depuis au moins deux ans (dans ce cas, l’imposition est soumise à la quote-part de frais et charges de 12 %) ;

- de l’imposition au taux normal dans les autres cas.

Le mali de fusion et ses deux composantes

Mali de fusion : définition

Un mali de fusion correspond à l’écart négatif entre la quote-part d’actif net reçue par la société absorbante au titre de sa participation dans la société absorbée et la valeur comptable de cette participation.

Les deux composantes du mali de fusion

Le mali de fusion peut être décomposé en deux éléments, le mali technique et le « vrai mali » :

| Composante | Origine | Nature |

| Mali technique | Plus-values latentes sur les actifs de la société absorbée | Écart « technique » lié aux méthodes d’évaluation, pas une perte réelle de valeur |

| Vrai mali | Surévaluation réelle des titres de participation | Perte de valeur réelle/dépréciation |

Le mali technique

Le mali technique apparaît en général dans les opérations de fusion évaluées à la valeur comptable.

Il s’explique généralement par le fait que certains actifs de la société absorbée valent économiquement davantage que leur valeur comptable dans les comptes. Cela peut s’expliquer, par exemple, par un immeuble qui a pris de la valeur, un fonds commercial créé qui n’apparaît pas au bilan, etc.

Par conséquent, la société absorbante, au moment de l’acquisition des titres, a accepté de payer un montant plus élevé que la valeur comptable, pour tenir compte de la valeur réelle de la société.

Or, lors de la fusion, si les apports sont enregistrés à la valeur comptable, ces plus-values latentes ne sont pas intégrées dans l’actif net transmis. La quote-part d’actif net reçue apparaît alors inférieure à la valeur des titres figurant dans les comptes de l’absorbante.

Le mali technique correspond donc à la part du mali liée aux plus-values latentes sur les actifs apportés, après déduction des éventuels passifs latents.

Le mali technique : exemple simplifié

La société absorbée A possède un immeuble inscrit en comptabilité pour 600 k€, mais dont la valeur de marché est estimée à 900 k€.

La société absorbante B détient 80 % de la société A. Les titres de participation figurent dans ses comptes pour une valeur de 890 k€, déterminée en tenant compte de la valeur économique de l’immeuble.

Lors de la fusion, les apports sont évalués à la valeur comptable. L’actif net transmis est donc retenu pour 812,5 k€, dont 600 k€ au titre de l’immeuble.

| Étape | Calcul | Montant |

| Quote-part d’actif net revenant à B | 812,5 * 80 % | 650 k€ |

| Valeur comptable des titres A dans B | Donnée de l’énoncé | 890 k€ |

| Boni/Mali de fusion | 650 – 890 | -240 k€ (mali) |

| Quote-part de plus-value latente sur l’immeuble | (900 – 600) * 80 % | 240 k€ |

Le mali de 240 k€ provient ici de la différence entre la valeur comptable de l’immeuble et sa valeur économique réelle. Il correspond donc à un mali technique et non à une perte de valeur réelle de la participation.

Le « vrai » mali

Le « vrai » mali correspond à la différence entre le mali de fusion et le mali technique. Il désigne une perte de valeur réelle, qui n’est pas uniquement due à une différence de méthode comptable.

Il peut donc être le signe d’une société qui a perdu de la valeur et correspondre à une dépréciation de la participation détenue dans la société absorbée.

Le « vrai » mali : exemple simplifié

Reprenons les données de l’exemple précédent en considérant cette fois que les titres de participation figurent dans les comptes de B pour une valeur de 950 k€ :

| Étape | Calcul | Montant |

| Quote-part d’actif net revenant à B | 812,5 * 80 % | 650 k€ |

| Valeur comptable des titres A dans B | Donnée de l’énoncé | 950 k€ |

| Boni/Mali de fusion | 650 – 950 | -300 k€ (mali) |

Le mali de fusion peut alors être analysé ainsi :

| Étape | Calcul | Montant |

| Mali de fusion | 300 k€ | |

| Mali technique (plus-value latente sur l’immeuble) | (900 – 600) * 80 % | 240 k€ |

| « Vrai mali » | 300 – 240 | 60 k€ |

Comptabilisation et fiscalité du mali de fusion.

Comptabilisation du mali technique

Le mali technique est affecté aux actifs apportés à hauteur des plus-values latentes identifiées sur ces actifs.

Cela suppose d’être capable d’identifier et d’évaluer de façon fiable les plus-values latentes. La valeur réelle des actifs est déterminée soit grâce à un prix de marché, soit par une méthode de calcul basée sur les flux futurs de trésorerie ou toute autre méthode d’évaluation financière.

Dans certains cas, l’intégralité du mali technique ne peut pas être affectée à des actifs précisément identifiés. La fraction résiduelle est alors inscrite en immobilisation incorporelle au titre du fonds commercial, dans un compte intitulé « mali de fusion ».

Le mali technique est amorti selon les mêmes règles et dans les mêmes conditions que les actifs sous-jacents auxquels il est affecté. Si l’actif sous-jacent n’est pas amortissable, le mali technique qui lui a été affecté ne l’est pas non plus.

Lors des tests de dépréciation, la valeur nette comptable des actifs est majorée de la quote-part de mali technique. La dépréciation est imputée en priorité sur la quote-part de mali technique.

Comptabilisation du vrai mali

Le « vrai » mali est inscrit dans les charges de la société absorbante, dans son résultat financier. Il correspond à une charge liée à la perte de valeur de la participation.

En résumé, le mali de fusion se comptabilise de la manière suivante :

| Élément | Comptabilisation |

| Mali technique | Affecté aux actifs concernés ou inscrit en fonds commercial |

| Vrai mali | Charge financière |

Fiscalité du mali de fusion

En ce qui concerne le mali technique, son inscription à l’actif ne constitue pas une augmentation d’actif net imposable. En revanche, si l’opération de fusion relève du régime fiscal de faveur, l’amortissement et la dépréciation du mali technique ne sont pas déductibles.

Le vrai mali constitue une moins-value à long terme lorsque les titres annulés sont des titres de participation détenus depuis deux ans ou plus. Dans les autres cas, il est déductible du résultat imposable au taux de droit commun.

Le traitement comptable et fiscal du mali de fusion nécessite donc une analyse précise des modalités de l’opération, de l’évaluation des actifs transmis et du régime fiscal applicable.

Plus largement, les opérations de fusion soulèvent des enjeux comptables, fiscaux et juridiques complexes, notamment en matière de détermination et de traitement du boni ou du mali de fusion.

Le cabinet Houdart Audit & Conseil vous accompagne dans vos projets de restructuration, de fusion et d’acquisition afin de sécuriser leurs implications comptables, fiscales et financières.

FAQ

Quelle différence entre boni de fusion et boni de liquidation ?

Le boni de fusion apparaît lors d’une opération de fusion lorsque la société absorbante détient des titres de la société absorbée. Il correspond à la différence positive entre la quote-part d’actif net reçue de la société absorbée au titre de cette participation et la valeur comptable des titres de participation inscrits à l’actif de la société absorbante.

Le boni de liquidation apparaît lors de la dissolution-liquidation d’une société. Il correspond à l’excédent financier réparti entre les associés après que les actifs aient été vendus et que les passifs aient été remboursés.

Quelle est la fiscalité du boni de fusion ?

Lorsque la fusion bénéficie du régime fiscal de faveur, le boni de fusion peut être exonéré d’impôt, y compris lorsqu’il relève du régime des plus-values à long terme.

En revanche, si la fusion relève du régime de droit commun, le boni est imposé selon le régime applicable aux plus-values :

- régime des plus-values à long terme lorsque les titres annulés constituent des titres de participation détenus depuis au moins deux ans ;

- ou imposition au taux normal de l’impôt sur les sociétés dans les autres cas.

Quelle est la différence entre le boni et la prime de fusion ?

La prime de fusion correspond à l’excédent entre la valeur des apports réalisés par la société absorbée et le montant de l’augmentation de capital effectuée par la société absorbante pour rémunérer ces apports.

Le boni de fusion résulte de l’annulation des titres que l’absorbante détenait déjà dans l’absorbée.