La nature et l’étendue des missions de l’expert-comptable dépend de ce qui a été convenu dans la lettre de mission établie avec son client, qui définit les responsabilités de chacun. Cette répartition est d’une part liée au degré de structuration du service comptable et financier de chaque entité, mais également du besoin exprimé par le client. En effet, les rôles et missions d’un expert-comptable vont bien au-delà de l’élaboration des comptes annuels.

Un expert-comptable, professionnel agréé en comptabilité et en droit, est avant tout un conseil du chef d’entreprise, qui a un rôle proactif dans les prises de décisions financières et certains choix pouvant être stratégiques. Il peut se voir confier une mission permanente ou ponctuelle. Sa prestation, définie dans la lettre de mission, s’articule autour du code de déontologie strict établi par l’Ordre des experts-comptables.

Le périmètre d’intervention de l’expert-comptable

Le périmètre d’intervention d’un expert-comptable est très large et fait appel à des compétences très variées. Le référentiel normatif définit le cadre des différentes missions sur lesquelles peut intervenir l’Expert-comptable ainsi que les services lui étant interdits.

Les missions comptables de l’expert-comptable

Il convient de distinguer au sein des missions liées à la comptabilité ;

- la nature de la mission, liée à la répartition des fonctions entre le service financier du client et l’expert-comptable,

- le cadre normatif de la mission, lié à l’émission ou non d’une opinion avec assurance et de son niveau,

La nature de la mission d’expertise comptable

Les missions principales confiées à l’expert-comptable par son client peuvent constituer des missions de :

- Tenue de la comptabilité : l’expert-comptable est en charge du suivi et de l’intégration de la totalité des flux liés aux opérations réalisées quotidiennement, comme l’établissement du bilan annuel, l’analyse du compte de résultat, et les déclarations fiscales et sociales,

- Révision comptable : le chef d’entreprise dispose d’un service comptable qui se charge de l’enregistrement des flux quotidiens, l’expert-comptable intervient ponctuellement pour réviser les enregistrements réalisés, établir des situations comptables ou réaliser le bilan annuel.

La spécificité de l’approche de Houdart A&C dans le cadre de l’organisation de nos missions de production ou de révision comptable repose sur la disponibilité des intervenants et l’agilité de notre structure.

Le cadre normatif de la mission d’expertise comptable

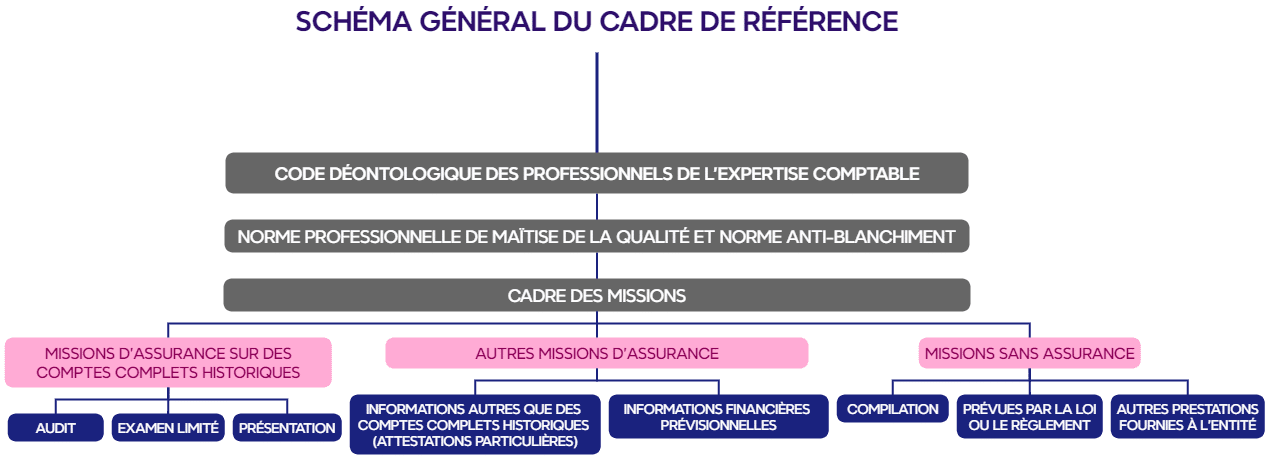

Le référentiel normatif de la profession définit différents cadres d’intervention, qui résultent de l’émission ou non d’une opinion d’assurance et du degré de cette dernière. La mission en lien avec le suivi et l’établissement des comptes annuels, qu’elle soit une mission de tenue ou de révision, peut s’inscrire dans le cadre d’une mission de présentation des comptes annuels, d’examen limité ou d’audit.

Le schéma du référentiel normatif se présente ainsi :

Présentation des comptes

Cette mission de présentation des comptes annuels est une mission d’assurance de niveau modéré aboutissant à une opinion portant sur la cohérence, la régularité et la sincérité des comptes annuels d’une entreprise pris dans leur ensemble.

Le niveau d’assurance contenu dans l’attestation émise est inférieur à celui d’un examen limité ou d’un audit, l’opinion est exprimée sous forme négative.

Examen limité

La mission d’examen limité consiste, sur la base de diligences ne mettant pas en œuvre toutes les procédures requises pour un audit, à conclure que l’expert-comptable n’a pas relevé d’éléments le conduisant à considérer que les comptes annuels ne sont pas établis conformément au référentiel comptable applicable, dans tous leurs aspects significatifs, en se reposant sur l’analyse des écritures d’inventaires mais également des procédures analytiques.

Le niveau d’assurance contenu dans l’attestation émise est inférieur à celui d’un audit, l’opinion est exprimée sous forme négative.

Audit

La mission d’audit des comptes annuels consiste, sur la base de l’appréciation des procédures de contrôle interne de l’entité, de la collecte d’éléments probants, de procédures analytiques et de l’observation physique des actifs, à exprimer une assurance raisonnable portant sur la conformité des états financiers au référentiel comptable applicable. Le professionnel de la comptabilité certifie que les comptes audités sont réguliers et sincères et donnent l’image fidèle du patrimoine, de la situation financière et du résultat des comptes de l’entreprise, comme le ferait un commissaire aux comptes dans le cadre d’une mission d’audit légal.

Les missions de conseil de gestion de l’expert-comptable

Les missions de conseil en gestion visent les services en lien avec tenue de la comptabilité ou la gestion administrative de l’entreprise, dans le cadre de sa gestion quotidienne ou à l’occasion d’une opération particulière. De façon non exhaustive, ce type de mission peut concerner les services suivants ;

- Assistance à la création d’entreprise,

- Évaluation d’entreprise dans le cadre d’un rapprochement ou d’une cession,

- Due diligence dans le cadre d’une acquisition ou avant cession,

- Établissement ou revue de comptes prévisionnels,

- Analyse de rentabilité d’un projet d’investissement,

- Établissement de tableaux de bord,

- Calcul et analyse de ratios ou KPIs financiers,

- Constitution de dossiers de subventions ou de crédit d’impôt,

- Co-construction de dossiers de demande de financement,

- Assistance dans le traitement des difficultés de l’entreprise,

Les missions sociales de l’expert-comptable

Les missions sociales visent les services en lien avec l’établissement des fiches de paie de l’entreprise, les conseils en matière d’organisation sociale et le droit du travail, dans le cadre de sa gestion quotidienne ou à l’occasion d’une consultation ponctuelle. De façon non exhaustive, ce type de mission peut concerner les services suivants ;

- Établissement des bulletins de salaire et des déclarations sociales,

- Gestion des affiliations aux organismes de prévoyance,

- Formalités à l’embauche,

- Gestion des congés et autres droits des salariés,

- Accompagnement pour la rédaction et ruptures du contrat de travail,

- Rédaction des Décisions Unilatérales de l’Employeur,

- Assistance dans le cadre d’un contrôle URSSAF,

- Consultation sur la législation et la règlementation du travail,

- Accompagnement dans la mise en place de la représentation au sein de l’entreprise ; délégués du personnel, CSE, droit syndical,

- Assistance pour la mise en place de système d’intéressement,

- Aide au déploiement de solution de paie ou RH,

Les missions informatiques de l’expert-comptable

Les missions informatiques de l’expert-comptable visent les services liés au déploiement de solutions informatiques liées à ses champs de compétence, à moins qu’il ne dispose d’un service dédié à l’infogérance. De façon non exhaustive, ce type de mission peut concerner les services suivants ;

- Accompagnement à la digitalisation des services de l’entreprise,

- Analyse et assistance au choix de solutions informatiques liées à la gestion, la finance, responsabilité sociétale et environnementale, ressources humaines, fiscalité, etc.

- Aide au déploiement de solutions informatiques,

- Rédaction de cahiers des charges pour le développement de solutions,

- Audit de la sécurité des systèmes d’information avec l’aide d’experts,

Les missions juridiques de l’expert-comptable

Les missions juridiques de l’expert-comptable concernent les formalités juridiques, les consultations et rédaction d’actes juridiques récurrent ou dans le cadre d’opération sur le capital ou changement statutaires. De façon non exhaustive, ce type de mission peut concerner les services suivants ;

- Accompagnement pour la création d’entreprise,

- Assistance au choix d’une forme juridique,

- Consultation en matière de droit des sociétés,

- Secrétariat juridique courant ; procès-verbal d’assemblée, rapports du Président, procès-verbal de conseil d’administration,

- Rédaction des annonces légales destinées à publication dans un journal dédié,

- Réalisation des formalités en lien avec les opérations juridiques réalisées,

- Assistance dans le choix et la mise en place d’une gouvernance,

- Rédaction de pactes d’associés,

- Analyse des baux et contrats,

- Rédaction des actes dans le cadre d’une fusion, d’une TUP, d’une transformation,

- Rédaction des actes dans le cadre d’une augmentation ou d’une réduction de capital, de cessions de parts, d’ouverture du capital, de levée de fonds.

Les missions fiscales de l’expert-comptable

Les missions fiscales de l’expert-comptable visent les services relatifs à la fiscalité de l’entreprise, les conseils en matière de législation fiscale et la prise en charge des formalités déclaratives liées. De façon non exhaustive, ce type de mission peut concerner les services suivants ;

- Préparation et envoi des déclarations fiscales ponctuelles et récurrentes,

- Consultations en matière de fiscalité de l’entreprise ou du dirigeant,

- Assistance dans le cadre d’un contrôle de l’administration fiscale,

- Analyse de la conformité des déclarations et du traitement des opérations du point de vue de la fiscalité (TVA, IS, IR, autres taxes),

- Assistance au dirigeant dans l’optimisation fiscale des décisions et pour saisir les opportunités fiscales,

- Accompagnement dans la réalisation des dossiers de crédit d’impôt,

- Analyse des projets de montages fiscaux,

- Assistance dans la compréhension des conventions fiscales internationales,

Les missions d’organisation de l’expert-comptable

Les missions organisationnelles de l’expert-comptable ciblent les services relatifs à l’organisation générale, administrative ou commerciale de l’entreprise et son contrôle interne. De façon non exhaustive, ce type de mission peut concerner les services suivants ;

- Accompagnement à l’organisation de la structure et la définition des fonctions,

- Mécanisation et informatisation des opérations,

- Assistance à l’analyse des choix en matière de regroupement, d’implantation, décentralisation ou diversification,

- Analyse et organisation du contrôle interne,

- Aide à la définition et à l’appréciation de la stratégie commerciale.

Le rôle de l’expert-comptable dans les missions patrimoniales

Les missions patrimoniales d’un expert-comptable concernent les services en lien avec le patrimoine du dirigeant, actionnaire ou non, les véhicules d’investissements de ces derniers. De façon non exhaustive, ce type de mission peut concerner les services suivants ;

- Accompagnement dans les choix d’investissement,

- Conseils patrimoniaux,

- Gestion administrative et comptable des véhicules de family offices,

- Aide au choix de véhicules juridiques destinés à porter ces investissements,

- Accompagnement pour optimiser les cessions et transmissions d’entreprise,

- Mise en place d’une prévoyance sociale du dirigeant,

Les missions interdites à l’expert-comptable

L’activité d’expertise-comptable est incompatible avec toute occupation de nature à porter atteinte à son indépendance. Il peut réaliser des actes de commerce à condition que ceux-ci demeurent accessoires et respectent le principe d’indépendance issu de la déontologie. Cependant, certaines missions sont interdites à l’expert-comptable, notamment ;

- Être agent d’affaires,

- Se porter caution pour un client,

- Être rémunéré par commissionnement,

- Accepter une mission en lien avec la comptabilité pour une entreprise (autre qu’un cabinet d’expertise-comptable) dans laquelle il possède des intérêts substantiels,

Les obligations et responsabilités de l’expert-comptable

L’expertise comptable est une profession réglementée. À ce titre, tout expert-comptable est tenu de se conformer à la loi et aux règles issues du Code de déontologie qui encadrent la profession. Ce dernier distingue :

- Des devoirs généraux,

- Des devoirs envers ses clients,

- Des devoirs envers l’Ordre et ses confrères,

Les principales obligations des professionnels de l’expertise comptable peuvent être résumées comme présentées ci-après.

Compétence et probité

Cela signifie qu’un expert-comptable se doit d’acquérir les connaissances et savoirs faire concernant ses différents champs d’intervention (comptabilité, fiscalité, social, juridique, gestion, etc), par le biais de formations récurrentes.

Il doit maîtriser techniquement les missions engagées et démarches qu’elles impliquent et développer une stratégie d’apprentissage au niveau du cabinet permettant à ses clients de bénéficier d’une intelligence collective.

Indépendance

L’expert-comptable doit éviter toute situation de nature à remettre en question son indépendance. Il doit rester libre, envers ses clients, de tout lien extérieur d’ordre personnel, professionnel ou financier qui pourrait constituer une entrave à son intégrité.

Devoir de conseil et de secret professionnel

L’expert-comptable est lié à ses clients par un devoir de conseil et est tenu au secret professionnel, assurant ainsi la confidentialité des affaires de ses clients.

Le professionnel de l’expertise-comptable commet le délit d’atteinte au secret professionnel prévu par l’article 226-13 du Code pénal lorsqu’il révèle une information à caractère secret dont il est le dépositaire dans le cadre de sa fonction.

Lettre de mission et obligations contractuelles

Le champ d’intervention, la répartition des tâches et les obligations de chacune des parties prenantes sont spécifiés dans une lettre de mission. Cette lettre de mission a valeur règlementaire.

Obligation d’information

L’expert-comptable a le devoir d’informer son client des obligations réglementaires liées à son activité professionnelle, couvrant des domaines tels que le social, le fiscal, l’environnemental, et le juridique. Il doit s’assurer que ces obligations sont respectées.

Devoir d’alerte

Même en l’absence d’impact immédiat sur la performance de l’entreprise, l’expert-comptable doit être attentif à détecter tout comportement ou choix risqués. Il a la responsabilité d’alerter le client et de le dissuader de décisions de gestion préjudiciables.

Comportement engagé

Lorsque le client prend des décisions contraires à son intérêt ou à la loyauté envers les tiers, l’expert-comptable doit signaler ces erreurs, documentant ses efforts pour sensibiliser le client.

Position diligente

Si les tentatives de persuasion échouent, l’expert-comptable doit adopter une position diligente en mettant fin à la collaboration, en cas de manquement avéré et délibéré aux obligations. Cela peut également être motivé par un conflit d’intérêts ou une perte d’indépendance.

Les différentes responsabilités de l’expert-comptable

Responsabilité civile

La responsabilité civile de l’expert-comptable est de nature contractuelle dans ses relations avec son client, et quasi-délictuelle vis-à-vis des tiers. Cette responsabilité contractuelle est celle qui résulte de l’inexécution ou de la mauvaise exécution du contrat. Elle suppose une faute, un dommage et un lien de causalité entre ces deux éléments.

Responsabilité pénale

La responsabilité pénale de l’expert-comptable peut être engagée sur le fondement du droit commun ; faux en écriture, usage de faux, abus de confiance, escroquerie, banqueroute. Il peut être condamné comme complice de ces délits.

Responsabilité disciplinaire

Les experts-comptables sont tenus de respecter les règles de la profession et de s’abstenir de réaliser des actes contraires à l’honneur et à la probité. La mise en jeu de cette responsabilité entraîne des sanctions professionnelles décidées par les organes professionnels qui encadrent la profession.

Organisation de la mission d’un expert-comptable

Récurrence des interventions de l’expert-comptable

Dans le cadre de l’organisation de sa mission, l’expert-comptable définit avec le client une récurrence de ses interventions. Pour la réalisation d’une mission récurrente, une fréquence va être définie qui pourra être mensuelle, trimestrielle, semestrielle, annuelle ou à la convenance des parties prenantes.

Cette fréquence dépend d’une part de la nature de sa mission (mission de tenue, de révision, paiements fournisseurs, production des paies, etc) et de l’organisation administrative et comptable de ce dernier.

Répartition des tâches entre l’expert-comptable et son client

La lettre de mission établie prévoit nécessairement une répartition des tâches entre l’expert du chiffre et le service administratif et financier de son client. Sur ce point également, la répartition dépend des missions confiées à l’expert-comptable, du degré de structuration du service financier du client et du niveau d’assistance souhaité par ce dernier.

Cette répartition est importante, car elle détermine les engagements et responsabilités respectives de chaque partie.

Mise à disposition des outils informatiques

Lorsque l’entité cliente dispose d’un service administratif et comptable, elle possède également éventuellement des outils de gestion, de facturation, de comptabilité ou de paie.

En fonction du niveau d’intégration de solutions informatisées et du souhait du client, le collaborateur du cabinet d’expertise-comptable peut travailler directement sur les logiciels du client, ou la société d’expertise-comptable met à disposition des solutions de comptabilité, de gestion, de facturation collaborative et digitales.

Les instances professionnelles de l’expert-comptable

Les experts-comptables sont régis par plusieurs instances professionnelles qui contribuent à la gouvernance et à la régulation de leur profession. Ces instances travaillent ensemble pour établir des normes éthiques, promouvoir la qualité des services comptables, assurer la formation continue des experts comptables, et prendre des mesures disciplinaires en cas de violations déontologiques. L’objectif global est de maintenir l’intégrité de la profession d’expert-comptable et de garantir la confiance du public dans les services comptables fournis.

- Ordre des Experts-Comptables : l’Ordre des Experts-Comptables est une institution professionnelle qui régule et représente la profession. L’Ordre émet des normes déontologiques, gère l’inscription des membres, et peut prendre des mesures disciplinaires en cas de non-respect des règles éthiques.

- Conseil Supérieur de l’Ordre des Experts-Comptables (CSOEC) : Le Conseil Supérieur qui coordonne les actions des Conseils régionaux et promeut la profession au niveau national et international. Il participe également à l’élaboration des règles déontologiques.

- Conseils Régionaux de l’Ordre : Les Conseils Régionaux sont responsables de la mise en œuvre des politiques décidées par le Conseil Supérieur. Ils gèrent les affaires locales et assurent le suivi des membres dans leur région.

- IFAC (International Federation of Accountants) : Au niveau international, l’IFAC joue un rôle crucial en établissant des normes comptables internationales et des lignes directrices pour l’éthique et la déontologie dans le domaine de la comptabilité.

Les qualités d’un bon expert-comptable

Dans un contexte règlementaire en constante évolution et complexe, une digitalisation et interconnexion par API croissante des solutions de gestion, de comptabilité, de paie, l’expert-comptable se doit de disposer de certaines qualités afin d’accompagner au mieux ses clients et d’être un vecteur de conseils avec une valeur ajoutée significative.

Agile

Le professionnel du chiffre doit avant être agile afin d’être capable de s’adapter au mieux à la taille de son client, à sa maturité organisationnelle afin de collaborer efficacement et d’accompagner le développement de l’entité au cours de ses différentes phases d’évolution.

Cette exigence d’agilité est primordiale pour des start-ups dont la forte croissance rend nécessaire la capacité d’adaptation rapide des différents prestataires, mais elle ne leur est pas propre et concerne toute entité. Elle conditionne la qualité de service.

Digitalisé

L’évolution rapide des logiciels et de leur capacité d’interconnexion via API rend indispensable leur maîtrise et leur intégration, qui est un facteur clef de productivité et de disponibilité de la data.

L’expert-comptable doit être en mesure d’accompagner la digitalisation de ses clients et de leur mettre à disposition des outils collaboratifs, innovants et performants techniquement lorsqu’ils n’en disposent pas.

C’est la raison même de la participation de Houdart Audit & Conseil à des projets digitaux ambitieux comme Myunisoft ou WeekEra.

Expert de votre domaine d’activité

Chaque domaine d’activité et chaque profil d’entreprise dispose de ses propres particularités au niveau comptable, fiscal, social, responsabilité sociale et environnementale, etc. Afin de préserver la qualité du service rendu et de profiter de conseils à forte valeur ajoutée, il est important de recourir à des experts-comptables qui soient de véritables experts de votre secteur d’activité.

Cela implique une spécialisation sectorielle des collaborateurs au sein du cabinet et un investissement significatif en formation continue de la part du cabinet.

Omniscient

En tant que conseiller des chefs d’entreprise, l’expert-comptable doit exercer son devoir de conseil sur un champ d’intervention potentiellement très large découlant de façon matricielle de ; l’étendue de ses missions horizontalement et, verticalement, la diversité des secteurs d’activité de ses clients disposant de leurs particularités techniques propres.

Il est de la responsabilité de l’expert-comptable de développer les compétences internes de ses collaborateurs, à chaque niveau d’expérience, afin de faire bénéficier à ses clients de l’intelligence collective de son cabinet.

Anticipation permanente

Le professionnel du chiffre a un devoir de conseil et une obligation de vigilance vis-à-vis de ses clients. Par conséquent, il doit rester alerte quant aux conséquences des décisions de gestion prises par ses clients et savoir anticiper les problématiques comptables, sociales, fiscales résultant des actions engagées par ces derniers.