Une mission de due diligence répond à un besoin très particulier d’identification des risques et des éléments qui influenceront le prix d’évaluation, dans le cadre de l’étude de l’acquisition éventuelle d’une cible. Ces ajustements de prix se matérialisent par les retraitements de l’EBITDA de la cible afin d’obtenir un EBITDA normatif qui servira de référence pour l’évaluation de la cible.

Cet article a pour objectif de vous expliquer en quoi consiste la mission de due diligence, ou diligence raisonnable, la façon dont elle est déployée et les principaux ajustements de l’EBITDA qui peuvent en résulter.

Les objectifs de la mission de « Due Diligence »

La mission de due diligence financière (diligences d’acquisition) se situe au cœur du processus de prise de participation ou d’acquisition.

La « due diligence » dans le processus d’acquisition

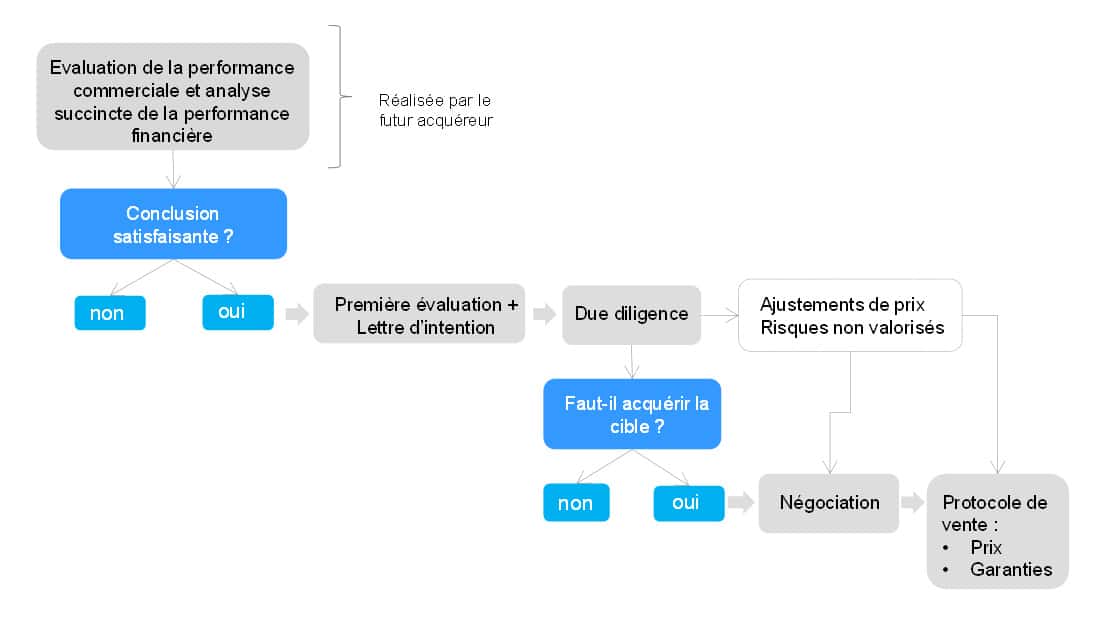

Préalablement à la mission de due diligence, le potentiel acquéreur a réalisé une mission d’évaluation de la performance commerciale de la société et une analyse succincte de la performance financière. Dans le cas de résultats satisfaisants, une première évaluation est réalisée selon les techniques classiques de valorisation (méthode d’actualisation des flux de trésorerie futurs, méthode des multiples).

Après avoir ciblé une société, l’investisseur se tourne vers un expert-comptable pour réaliser une mission d’investigation dans des délais courts et avec une information limitée, une mission de due diligence.

Le schéma ci-dessous présente la place de la mission de due diligence dans le processus et les incidences de cette dernière.

Cette mission de due diligence doit répondre aux questions : faut-il acquérir la cible ? Et sous quelles conditions ?

Cette mission de due diligence doit répondre aux questions : faut-il acquérir la cible ? Et sous quelles conditions ?

Absence de définition précise de la due diligence

La mission de due diligence financière n’est pas définie par des normes professionnelles. L’Expert-comptable ne pourra s’appuyer sur la réglementation pour délimiter son intervention. Cette mission de due diligence est dite « spéciale » puisqu’elle n’est pas récurrente. En effet, une acquisition sur une société Alpha n’aura lieu a priori qu’une seule fois.

La due diligence n’est ni une mission d’audit ni une mission d’évaluation mais une prise de connaissance approfondie de l’entreprise cible, en fonction des demandes du potentiel acquéreur, qui peut être aussi bien une entreprise que des fonds d’investissement.

Le professionnel ne doit pas s’arrêter à sa fonction d’analyste des états financiers mais présenter des recommandations.

Les objectifs de cette mission de due diligence sont présentés ci-après.

Valider les agrégats du prix

Préalablement à l’intervention d’un cabinet d’expertise comptable pour une mission de « due diligence », une lettre d’intention est signée entre le potentiel acheteur et vendeur. Cette lettre est signée une fois les premières négociations terminées. Elle est rédigée par le potentiel acquéreur et traduit sa volonté d’acquérir la cible, en précisant les différentes étapes menant à la réalisation de la transaction. Elle ne donne aucune obligation à celui qui l’a rédigée. Le process d’acquisition ne varie pas, que le ou les acquéreurs de la cible soit une entreprise ou des fonds d’investissement.

Cette lettre définit les termes d’une éventuelle transaction et plus particulièrement les déterminants du prix ainsi que les conditions suspensives. Les principaux agrégats utilisés dans les méthodes de valorisation sont : l’EBITDA[1] (ou EBIT[2]) et la dette nette.

Le but de la mission de due diligence est de s’assurer que les comptes sur lesquels sont basés la valorisation sont corrects mais aussi normatifs. Nous présenterons ci-après les retraitements à appliquer à ces agrégats.

La mission de due diligence permet de compléter les éléments de valorisation, de les ajuster et de les valider afin d’affiner l’estimation.

Avec pour objectif de valider l’aspect normatif des comptes et éventuellement de déterminer les ajustements, il convient de faire une revue approfondie de la cible : un diagnostic comptable et financier, la revue des contrats, la revue fiscale et la revue sociale.

La couverture des risques

La mission de « due diligence » vise à identifier les facteurs de risques et leur niveau afin de valider ou d’ajuster l’évaluation de la société. Elle doit identifier, recenser et étudier l’ensemble des risques en prenant en compte le contexte de l’évaluation.

Le traitement des risques peut se faire à des niveaux différents : soit un ajustement direct sur le prix, soit l’obtention de garantie.

Deux types de garantie sont fréquemment utilisés :

- La garantie d’actif et de passif (GAP) : l’objectif est d’y inclure les passifs non connus au jour de la cession mais qui restent imputables à la gestion du cédant et les actifs qui se révèlent avoir une valeur moindre qu’au jour de la cession. Une convention de garantie de passif permet de sécuriser la transmission d’une entreprise en garantissant la situation de celle-ci au jour de la cession,

- Le complément de prix : l’objectif est de donner la garantie à l’acquéreur d’acheter au juste prix. Le prix est alors divisé en deux parties. La première est un prix de base (le prix planché), il est versé au moment de la cession effective. La deuxième partie est conditionnée à l’atteinte de résultats spécifiques et est versée uniquement en cas de réalisation des objectifs fixés.

La mission de due diligence doit permettre d’identifier les risques qui seront inclus dans ces garanties.

L’analyse des opportunités

En fonction du type de prise de participation, les opportunités ne sont pas les mêmes.

Pour l’ensemble des acquisitions, la mission de due diligence identifie les potentielles améliorations comme la concentration sur un secteur d’activité, le déploiement sur un client qui génère plus de marge, l’obtention de clients ayant une saisonnalité du chiffre d’affaires différente des autres, le mode de financement des matériels…

Les opportunités sont relevées au fur et à mesure de la réalisation de la mission de due diligence.

Les retraitements de l’EBITDA

Comme mentionné, la mission de due diligence a pour objectif de déterminer le montant des agrégats du calcul de la valorisation.

La majorité des méthodes de valorisation s’appuie sur l’utilisation des agrégats suivants : l’EBITDA/EBIT et la trésorerie/dette nette.

De prime abord, une lecture simple des comptes pourrait permettre de réaliser le calcul de ces agrégats. Toutefois, la mission de due diligence permet d’identifier des retraitements qui visent à « normaliser » ces agrégats de valorisation, c’est-à-dire à les rendre représentatifs de la situation actuelle réelle et récurrente de l’entreprise et de sa tendance pour le futur proche.

Normalisation de l’EBIT ou de l’EBITDA

Les principaux retraitements de normalisation sur l’EBITDA sont les suivants :

Les stocks

Dans le cas où une dépréciation de stocks ne serait pas encore constatée, si elle est significative et si elle est considérée comme récurrente et inhérente à l’activité de l’entreprise, l’EBITDA devra être diminué d’une dépréciation annuelle moyenne.

A l’inverse s’il ressort de la mission de due diligence que la dépréciation est due à un évènement exceptionnel, la charge ne devra pas être prise en compte dans le calcul de l’EBITDA Normatif.

Loyers immobiliers

La mission de due diligence va permettre de déceler si le loyer de l’entreprise est conforme au prix « du marché ». Certaines dépenses locatives peuvent être en distorsion avec le marché.

Salaires, participation

La rémunération de la direction doit être normalisée, aussi bien à la hausse qu’à la baisse. En fonction de la taille de l’entreprise, la mission de due diligence va permettre d’identifier le montant des rémunérations normatives qu’il convient d’appliquer au dirigeant.

La participation des salariés, en comptabilité française, apparaît en bas du compte de résultat, toutefois, cette dépense étant directement liée aux salariés, doit être incluse dans le calcul de l’EBITDA Normatif.

Crédits-baux

Les biens détenus en crédit-bail par la société cible sont transformés en un équivalent investissement, incluant : un prêt, un amortissement et des frais financiers. Les diligences de la mission de due diligence conduisent à augmenter l’EBITDA et l’EBIT et à diminuer la trésorerie nette de la valeur de l’emprunt théorique.

Reprises, provisions et exceptionnels

Les reprises sur amortissements et provisions ont un impact sur l’EBITDA, la mission de due diligence permet d’analyser le contenu, afin de bien comprendre leur récurrence et leur répartition dans le temps d’un point de vue économique.

L’analyse dans le cadre de la mission de due diligence passe en revue les provisions comptabilisées afin de comprendre si ces provisions sont représentatives de la période d’activité sur laquelle elle est positionnée : le montant est-il récurrent ? correspond il à la bonne période ? doit-il être lissé ?

Les charges « exceptionnelles » qui seraient récurrentes, peuvent être déduites de l’EBITDA. A l’inverse, les produits exceptionnels qui seraient positionnés comme des éléments récurrents peuvent être ajoutés à l’EBITDA.

Retraitement pour le Calcul de la trésorerie nette normalisée

Les retraitements ci-dessus peuvent être appliqué au calcul de la dette nette normative.

Le BFR

Lors du calcul de la dette nette dans le cadre de la mission de due diligence, tout ce qui concerne le BFR n’est pas pris en compte dans le calcul dans la mesure où le BFR est présenté comme normatif. Ce besoin en fonds de roulement peut, dans certains cas, inclure des éléments non récurrents qu’il conviendra de neutraliser dans le calcul de la dette nette (avance exceptionnelle, retard dans le paiement des fournisseurs, retard dans le règlement des organismes sociaux, …).

Les créances clients qui ne seraient pas réglées ont un impact directement sur la trésorerie mais également, comme vu précédemment, sur la rentabilité de l’entreprise (voir EBITDA Normatif).

Hors bilan

Certains engagements peuvent ne pas être comptabilisés dans les comptes de la société cible et seulement mentionnés dans l’annexe des comptes. Il s’agit notamment des indemnités de fin de carrière, pour lesquelles il n’existe pas d’obligation de comptabilisation. Cet engagement sera mentionné dans le calcul de la dette nette.

Provisions pour risques

La dette nette doit inclure les décaissements probables que la structure cible subira. Les provisions pour risques peuvent inclure des risques

Distribution de dividendes

Les dividendes décidés avant la date de détermination du calcul des agrégats de valorisation sont directement inclus dans les dettes et donc dans la dette nette.

Il conviendra de procéder à un retraitement de normativité dans le cas où la décision de distribution interviendrait entre la date à laquelle les agrégats ont été calculés et la date de cession.

Faites part de vos projets d’acquisition à Houdart Audit & Conseil

En tant qu’investisseur, qu’elle que soit la taille de votre entité et de la cible identifiée, il ne serait pas raisonnable de procéder à une acquisition sans confier une mission de due diligence à un cabinet maîtrisant ce type de mission comme Houdart Audit & Conseil.

Lorsque vous avez identifié une cible et signé une lettre d’intention (Letter Of Intent), nous vous invitons à nous contacter afin d’étudier ensemble le délai et les modalités de conduite de la due diligence.

[1] EBITDA : Earnings before interests, taxes, depreciation and amortization (résultat d’exploitation hors amortissements et dotations et reprises liées aux provisions pour risques et charges)

[2] EBIT : Earnings before interests and taxes (résultat d’exploitation)